Verschil tussen kapitaaluitgaven en ontvangstenuitgaven

Share

Share

Het is natuurlijk voor elk bedrijf om onkosten te maken tijdens zijn bestaan. In het bedrijfsleven worden deze kosten meestal uitgaven genoemd. Doorgaans loopt een bedrijf uitgaven om de efficiëntie en het verdere rendement te verhogen. Bedrijfsuitgaven zijn onderverdeeld in kapitaal en inkomstenuitgaven.

Dit artikel bespreekt de twee in detail en analyseert verder de kritische verschillen tussen hen.

Wat is kapitaaluitgaven?

Kapitaaluitgaven zijn bedrijfsuitgaven die worden gedaan om een actief te verwerven of om de capaciteit van een actief te verbeteren. Daarom is het de hoeveelheid geld uitgegeven door een bedrijf om een kapitaalgoed op lange termijn te kopen of om de operationele capaciteit van een bestaand kapitaalgoed te vergroten..

Er worden kapitaaluitgaven gedaan om het bedrijf te laten groeien en de winst te vergroten en de productiekosten te verlagen. Op die manier willen de kapitaaluitgaven zorgen voor de toekomstige economische voordelen van een bedrijf. U zult gelijk hebben om het te beschouwen als een belegging op lange termijn door een bedrijf te doen om financieel gewin te creëren voor de komende jaren. Een bedrijf kan bijvoorbeeld machines kopen of nieuwe machines installeren om de productiviteit te vergroten en uiteindelijk de winst te vergroten.

Wat is de ontvangstenuitgaven?

In tegenstelling tot kapitaaluitgaven, omvatten de ontvangstenkosten de kosten die worden gemaakt in dagelijkse bedrijfsactiviteiten. Daarom zijn het uitgaven die regelmatig worden gedaan. Omzetuitgaven zijn eenvoudigweg normale bedrijfskosten - bedrijfskosten die worden gemaakt tijdens normale bedrijfsactiviteiten. Ze worden ook onmiddellijk herkend

Denk aan briefpapier, drukwerk, elektriciteitskosten, lonen en salarissen, portokosten, verzekeringen, reparaties en onderhoud, inventaris, belastingen, enz. Als zodanig worden de opbrengsten van de uitgaven ten laste van de resultatenrekening gebracht wanneer deze zich voordoen..

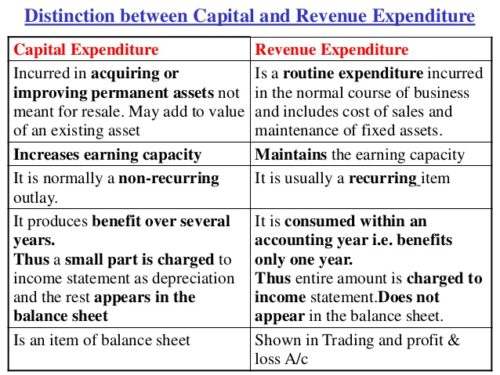

Verschillen tussen kapitaaluitgaven en ontvangstenuitgaven

Het belangrijkste verschil tussen inkomsten en kapitaaluitgaven is dat de investeringen bedoeld zijn om het algemene inkomen te verbeteren

capaciteit van het bedrijfsleven en inkomstenuitgaven is gericht op het behoud van die verdiencapaciteit. Om de belangrijkste verschillen tussen de twee te begrijpen, zijn ze verder uitgewerkt op de volgende punten. Een blik, hier zijn negen grote verschillen tussen kapitaal en inkomstenuitgaven.

-

Termijn:

Kapitaaluitgaven zijn uitgaven op de lange termijn en hebben daardoor een langetermijneffect op het bedrijf. Het is niet uitgeput binnen een huidig boekjaar. Bovendien worden de voordelen enkele jaren ontvangen. Omgekeerd zijn de inkomstenbestedingen kortlopend. De voordelen worden binnen het lopende boekjaar ontvangen.

-

Waarde:

Kapitaaluitgaven zorgen ervoor dat een actief wordt aangeschaft of dat de waarde van een bestaand activum wordt verbeterd. Met inkomstenuitgaven wordt noch de acquisitie noch de waardeverbetering van een actief gedaan.

-

Fysiek bestaan:

Kapitaaluitgaven hebben een fysiek bestaan, met uitzondering van immateriële activa. Aan de andere kant hebben omzetuitgaven geen fysieke aanwezigheid omdat ze worden gemaakt voor zakelijke items die worden gebruikt in de dagelijkse bedrijfsvoering.

-

voorval:

Kapitaaluitgaven zijn eenmalig, in tegenstelling tot inkomsten die regelmatig zijn en herhaaldelijk voorkomen.

-

Progressie:

Kapitaaluitgaven helpen een onderneming om het bedrijf vooruit te helpen, terwijl inkomstenuitgaven helpen om het bedrijf te behouden.

-

Getoonde bedrag:

Een deel van de kapitaaluitgaven wordt meestal weergegeven in de handels-, winst- en verliesrekening en het saldo op de actiefzijde in de balans. Bij inkomstenuitgaven wordt het volledige bedrag altijd weergegeven in een winst- en verliesrekening of in de handelsresultatenrekening.

-

Balans:

Kapitaaluitgaven worden op de balans vermeld totdat de voordelen ervan volledig zijn uitgeput. In tegendeel, inkomstenuitgaven worden niet op de balans getoond

-

kapitalisatie:

Kapitaaluitgaven worden gekapitaliseerd, in tegenstelling tot inkomstenuitgaven, die niet worden geactiveerd.

-

Omzet:

Kapitaaluitgaven verminderen de omzet van het bedrijf niet. De acquisitie van vaste activa heeft geen invloed op de bedrijfsopbrengsten. De inkomstenuitgaven hebben invloed op en verminderen de bedrijfswinsten.

Samenvatting van de kapitaaluitgaven en de ontvangstenuitgaven

Als ondernemer is het essentieel om kapitaal- en inkomstenuitgaven te begrijpen. Zowel kapitaaluitgaven als inkomstenuitgaven zijn essentieel voor zowel bedrijfsgroei als winst. Beide helpen het bedrijf winst te verdienen in het heden in en in de volgende jaren. Beide hebben voordelen voor het bedrijfsleven. Met een investeringsuitgave koopt een bedrijf een actief, wat helpt, winst genereert voor de toekomst. Omgekeerd wordt er geen asset bereikt met inkomstenuitgaven, maar het helpt de dagelijkse bedrijfsprocessen te handhaven.